L’épargne salariale : ce qui change avec la Loi Pacte

Depuis l’arrivée de la loi Pacte, l’épargne retraite a évolué notamment concernant le PERCO.

De ce fait, au sein de votre épargne salariale vous allez disposer du nouveau PERECO. La différence majeure avec l’ancienne version PERCO réside dans la possibilité de déduire les versements volontaires de votre revenu imposable.

Cette possibilité de déduction sera à choisir lors de chaque versement. Cependant l’abondement versé par l’entreprise restera non déductible.

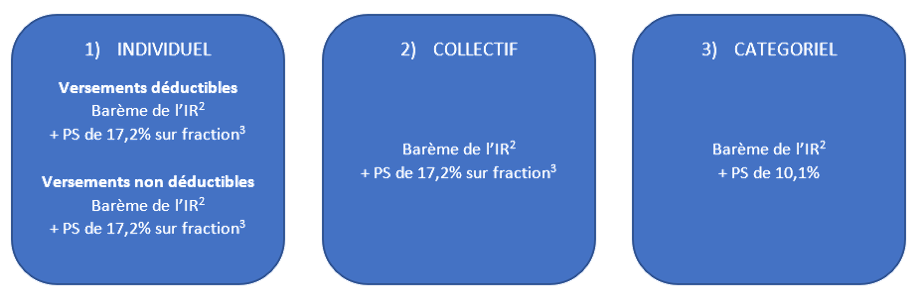

Ce choix amène donc à l’arrivée de 2 compartiments dans votre PERECO :

– les versements choisis comme déductibles du revenu imposable,

– les versements choisis comme non déductibles (l’abondement sera toujours dans ce compartiment).

Ces choix auront des conséquences sur la fiscalité en cas de sortie en capital du PERECO :

1. Prélèvement Forfaitaire Unique : 12,8% + 17,2% de PS

Pour rappel l’abondement sera automatiquement versé dans le compartiment collectif.

Ces choix auront également des conséquences sur la fiscalité en cas de sortie en rente du PERECO :

2. Imposition au barème de l’IR après abattement de 10% dans la limite de 3 812€

3. Fraction imposable en fonction de l’âge de liquidation : 70% avant 50 ans ; 50% entre 50 et 59 ans ; 40% entre 60 et 69 ans et 30% après 69 ans

En résumé ce qui change : vous pouvez maintenant faire des versements « type PERCO » déductibles de votre revenu imposable et bénéficiant toujours d’un abondement employeur. La fiscalité à la sortie est devenue plus complexe !